Artikel ini merupakan tulisan 1 dari serial riset Jangkara Data Lab terkait paylater. Artikel ini pertama kali dipublikasikan pada Agustus 2021, saat paylater mulai mendapatkan popularitasnya di Indonesia.

Anda pasti sudah kenal dengan kartu kredit, layanan kredit dari bank dengan limit tertentu. Kalau paylater? Sebagai seorang milenial saya tidak asing dengan layanan “beli sekarang, bayar kemudian” ini. Layanan seperti ini jamak dijumpai di beberapa lapak penjualan daring semacam Tokopedia, Shopee, Lazada, atau situs resmi merk-merk terkenal. Istilah kasarnya, Anda mengambil kredit barang dari lapak jualan daring dan dicicil per bulan sesuai nominal yang ditawarkan, plus bunga bulanan lho. Seiring masifnya pembelian barang di e-commerce, maka meningkat pula penggunaan layanan ini.

Sejujurnya saya pernah tergoda untuk memakai paylater. Saat itu saya hanya melihat-lihat sepatu boots favorit saya, harganya memang cukup mahal sih untuk saya, sekitar 800 ribuan rupiah di situs Tokopedia. Dengan harga segitu, saya mengurungkan niat untuk membeli karena toh belum butuh juga. Namun, saat hendak menutup halaman, mata saya tertuju dengan layanan paylater yang memberi cicilan berkisar 200 ribuan per bulan. Saya hampir saja kalap untuk mengambil tawaran itu. Untungnya, cepat tersadar dari buai kemudahan ini.

Sejatinya layanan yang ditawarkan kartu kredit dan paylater sama. Keduanya memberikan fasilitas kredit kepada konsumen untuk barang yang dibeli, yang membedakan adalah pihak yang memberi layanan ini. Umumnya, kartu kredit dikeluarkan oleh bank kepada nasabahnya, sedangkan paylater diberikan oleh perusahaan keuangan non bank dan asuransi yang bekerja sama dengan e-commerce. Perbedaan lain menurut bisnis.com adalah persyaratan pengajuan, tenor pinjaman, batas pinjaman, dan ruang lingkup. Dari beberapa poin tersebut, saya menyimpulkan paylater lebih banyak memberi kemudahan meski nominal atau batas pinjaman tidak sebesar yang diberikan kartu kredit.

Pandemi Dorong Digitalisasi

Sejak pandemi Covid-19, muncul perubahan fundamental pada cara belanja masyarakat kita. Semakin banyak orang berbelanja daring dan semakin banyak pula yang menggunakan uang elektronik. Menurut riset InMobi yang dirilis cnnindonesia.com, masyarakat makin gemar belanja daring dan pesan makanan selama pandemi. Di sisi lain, pandemi yang menekan mobilitas juga memangkas transaksi berbasis wisata.

Menurut statistik Bank Indonesia, hingga April 2021 uang elektronik yang beredar mencapai 483,4 juta unit, naik 17,3persen dari bulan yang sama tahun lalu sebesar 412,1 juta. Volume transaksi uang elektronik pun naik 29,8persen menjadi 421,6 juta kali pada April 2021. Sementara, nilai transaksi uang elektronik meningkat 30,2persen menjadi Rp 22,8 triliun pada bulan lalu.

Seiring meningkatnya transaksi belanja daring, ternyata angka pengguna paylater juga meningkat. Menurut survei Kredivo dan Katadata Insight Center, hingga Maret 2021 lalu sebanyak 55 persen pengguna paylater adalah pengguna baru selama pandemi ini. Meski demikian, Paylater masih berada di urutan keempat dalam hal opsi pembayaran, di bawah e-wallet, transfer bank, dan pembayaran di mini market.

Saat ini, layanan paylater tidak hanya didominasi perusahaan Industri Keuangan Non Bank (IKNB) saja, bahkan bank BUMN seperti Bank Mandiri bersiap meluncurkan layanan ini mengikuti jejak saudaranya Bank BRI yang sudah merilis BRI Ceria. Menurut lifepal.co.id saat ini tercatat 16 layanan paylater yang sudah mendapat izin dari Otoritas Jasa Keuangan (OJK), beberapa layanan popular diantaranya Kredivo, Gojek Paylater, OVO Paylater, Shopeepaylater, dan Traveloka Paylater.

Belakangan, masalah muncul seiring dengan mudahnya persetujuan pinjaman paylater selama pandemi. Alasannya sederhana, saat masyarakat kehilangan pemasukan dan pekerjaan, paylater menjadi opsi untuk belanja. Akibatnya potensi gagal bayar sangat besar yang bisa merugikan konsumen dan penyedia jasa layanan. Ditambah metode skrining yang sangat longgar menjadikan ledakan itu bisa terjadi kapan saja.

Terbantu Belanja Daring

Penetrasi paylater di Indonesia memang cukup tinggi dalam beberapa tahun terakhir. Menurut data Fintech Report 2019, paylater (56,7persen) jadi layanan favorit peringkat ketiga aplikasi layanan keuangan digital setelah dompet digital (82,7persen) dan aplikasi investasi (62,4persen). Masih dalam rilis yang sama, dua faktor utama pendukung peningkatan paylater adalah pertumbuhan konsumen e-commerce di Indonesia dan rendahnya kepemilikan kartu kredit oleh masyarakat. Angka kepemilikan kartu kredit baru mencapai 17,61 juta pada Februari 2020 lalu berdasarkan riset Bank Indonesia. Kartu kredit memang lebih sulit didapatkan karena persyaratan yang lebih ketat berdasarkan regulasi Bank Indonesia.

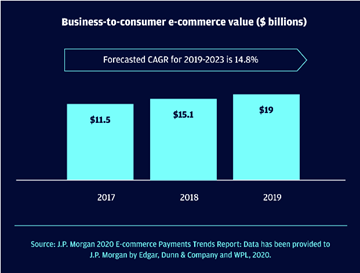

Potensi paylater masih sangat besar seiring dengan digitalisasi dan literasi keuangan penduduk Indonesia. Menurut laporan JP Morgan, nilai industri e-commerce Indonesia terus bertumbuh secara pesat sejak 2017 dari angka US$11 milyar menjadi US$ 19 milyar pada 2019. Rata-rata pertumbuhan tahunannya mencapai 14 persen. Dengan pasar e-commerce yang menurut JP Morgan masih belum “mature” seperti Amerika Serikat dan China, ditambah rata-rata usia penduduk 31,1 tahun maka potensi pertumbuhan e-commerce masih sangat tinggi yang berarti membuka peluang bagi paylater untuk terus tumbuh.

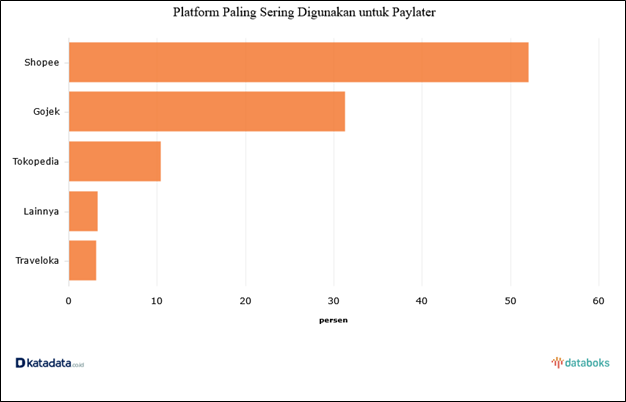

Paylater memang belum menjadi cara pembayaran utama dalam transaksi e-commerce, namun nilai dan penggunanya terus meningkat. Dalam survei Research Institute of Socio-Economic Development (RISED) yang dirilis katadata.co.id tentang platform apa yang paling banyak dipakai responden untuk memakai paylater, sebanyak 52 persen menyebut Shopee, kemudian 31,28 persen responden menggunakan Gojek, 10,35 persen memakai Tokopedia, 3,23 persen di Traveloka, dan 3,23 persen di aplikasi lainnya. Survei itu diselenggarakan pada Oktober hingga Desember 2020 kepada 2.000 responden. Traveloka yang menjadi pionir layanan paylater di Indonesia saat ini tertinggal dalam hal penggunaan paylater oleh e-commerce karena pandemi yang menyulitkan orang untuk bepergian.

Sementara itu, dalam riset yang dilakukan Daily Social bertajuk Fintech Report 2020 yang dirilis CIMB Niaga, paylater menempati posisi ketiga sebagai produk financial technology (fintech) yang mungkin akan dicoba oleh konsumen pada masa mendatang dengan persentase 18,4 persen di bawah dompet digital dengan 38,7 persen dan fintech investasi dengan 20,2 persen.

Bagaimana dengan sepak terjang kartu kredit seiring meluasnya pemakaian paylater? Secara kasar saja, saya lebih banyak menemui teman dan kolega yang memakai paylater ketimbang kartu kredit. Alasan utamanya tentu karena tidak punya kartu kredit dan memang malas untuk memiliki karena syarat yang lebih sulit ketimbang mengajukan paylater.

Seiring dengan masifnya paylater, kartu kredit justru mengalami pergerakan yang naik turun dalam hal pengguna dan nilai transaksi sejak 2017 hingga 2021. Data yang saya himpun dari Asosiasi Kartu Kredit Indonesia (AKKI) menyebutkan hal itu.

Dari data di atas, tampak kartu kredit masih bisa mengalami pertumbuhan pada 2017 hingga 2020. Tampak angka mulai berkurang ketika pandemi Covid-19 menyerang Indonesia. Hal itu diamini data dari Bank Indonesia yang mencatat, kartu kredit yang beredar terus mengalami penurunan sejak Mei 2020 sebanyak 17,5 juta unit, turun 1,76persen dibandingkan bulan sebelumnya yang sebanyak 17,8 juta unit. Jumlah kartu kredit terus turun hingga tersisa 16,7 juta unit pada April 2021.

Adapun dalam hal nilai transaksi, kartu kredit mengalami kontraksi sebesar 8,18 persen hingga Juni 2021. Transaksi dari segmen wisata yang jadi andalan bisnis kartu kredit terjun bebas selama pembatasan kegiatan masyarakat. Bisnis kartu kredit juga kian merana menghadapi persaingan dengan kredit daring atau paylater yang ditawarkan perusahaan fintech. Akibat tekanan bertubi-tubi pada bisnis ini, sebagian bank berencana melepas bisnis kartu kredit seperti Bank Permata dan Citibank.

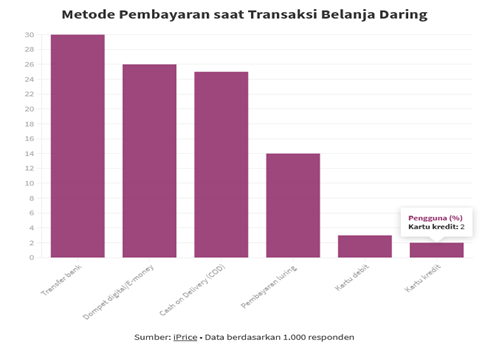

Popularitas kartu kredit juga menurun sebagai opsi metode pembayaran saat belanja daring. Tampak dalam riset oleh iPrice diatas, kartu kredit menempati posisi terakhir dari 6 opsi pembayaran yang tersedia. Sementara paylater yang masuk dalam kelompok dompet digital/uang elektronik berada di posisi kedua.

Posisi Media

Sayangnya, saya tidak akan membahas lebih jauh lagi bagaimana persaingan kartu kredit melawan paylater dalam hal menggaet konsumen. Sesuai keahlian Binokular di monitoring media, saya akan fokus publikasi kedua isu ini dalam triwulan terakhir mulai dari Mei 2021 hingga Juli 2021.

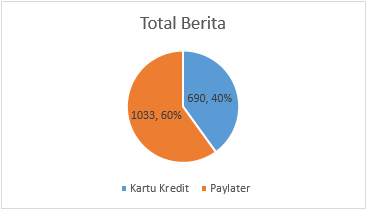

Dalam pemantauan ini, saya menggunakan platform Newstensity dengan kata kunci “kartu kredit” dan “paylater”. Secara kasar, saya menemukan 1.065 berita untuk layanan paylater dan 1.050 berita untuk kartu kredit. Setelah dipilah secara manual untuk menemukan berita yang lebih relevan, saya mendapat total berita seperti diagram di bawah ini.

Dari gambar di atas, tampak isu paylater lebih dominan ketimbang isu kartu kredit. Publikasi tersebut seolah menggambarkan bagaimana penggunaan paylater yang terus meningkat ternyata juga seirama dalam pemberitaan di media massa. Perihal kenapa jumlah berita kartu kredit bisa menurun drastis setelah saya filter secara manual adalah karena banyaknya berita yang tidak relevan seperti berita tentang cara pengajuan Kredit Usaha Rakyat (KUR), iklan, dan berita tentang mencegah skimming ATM.

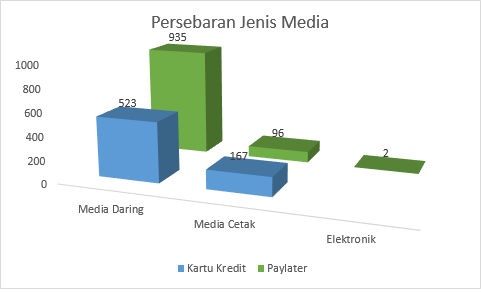

Ada perbedaan komposisi persebaran berita antara paylater dengan kartu kredit. Berita kartu kredit lebih banyak dijumpai di media cetak, sebaliknya berita paylater unggul dalam pemberitaan di media daring hingga mencapai 91 persen dari total pemberitaan. Angka ini tentu tidak mengherankan mengingat paylater adalah platform digital yang iklan dan pemberitaannya lebih banyak berseliweran di gawai penggunanya ketimbang di media cetak.

Bagaimana dengan perkembangan topik pemberitaan terakit paylater dan kartu kredit di media? Saya merangkum 5 topik teratas untuk masing-masing layanan. Hasilnya, berita mengenai tips menggunakan dan memilih penyedia paylater menjadi topik teratas dengan 203 berita. Tampaknya, topik ini muncul setelah maraknya penggunaan paylater yang kurang bijak sehingga tagihan membengkak seperti pemberitaan liputan6.com berjudul “Viral Wanita Curhat Dapat Tagihan Paylater Capai Rp 17 Juta, Ini Fakta Sebenarnya”. Akibatnya baik pengguna dan penyedia paylater sama-sama menjadi pihak yang dirugikan. Setelah isu itu muncul, banyak berita tentang tips menggunakan paylater seperti yang diberitakan kompas.com, finansialku.com, dan berita media cetak seperti Tabloid Nova tertanggal 21 Juli 2021 berjudul “Awas, Jangan Terjebak Paylater!”.

Untuk topik kedua ditempati pemberitaan Gopaylater, entitas yang dipakai Gojek dan Tokopedia setelah merger menjadi GoTo. Sementara itu ada topik yang cukup menarik perhatian, yaitu Paylater Bank BUMN yang berisi pemberitaan upaya bank BUMN seperti Bank Mandiri dan Bank BRI untuk lebih aktif menyalurkan kredit daring melalui masing-masing platform.

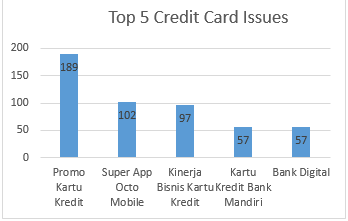

Sementara itu, untuk topik pemberitaan kartu kredit didominasi oleh berita promo kartu kredit dari beragam bank penyedia dan mitra penerima pembayaran. Tujuannya untuk meningkatkan jumlah transaksi kartu kredit. Topik kedua adalah aplikasi super dari CIMB Niaga bertajuk Octo Mobile. Melalui aplikasi ini, CIMB Niaga mengintegrasikan beragam layanan mulai dari pembayaran, penyaluran kredit investasi, dan menabung dalam satu aplikasi. Isu menarik lainnya adalah tumbuhnya bisnis kartu kredit perbankan BUMN yang tumbuh signifikan di tengah pandemic. Namun, kartu kredit yang dimaksud bukan kartu kredit konvensional yang berbentuk fisik, melainkan kartu kredit berbasis digital melalui masing-masing aplikasi bank.

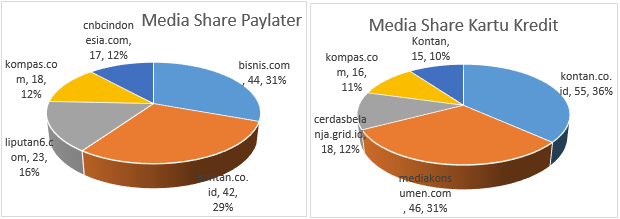

Terkait persebaran media, lima media teratas diisi oleh media daring baik pemberitaan tentang paylater maupun kartu kredit. Semua media pengisinya adalah media nasional, beberapa diantaranya berbasis ekonomi seperti bisnis.com dan kontan.co.id.

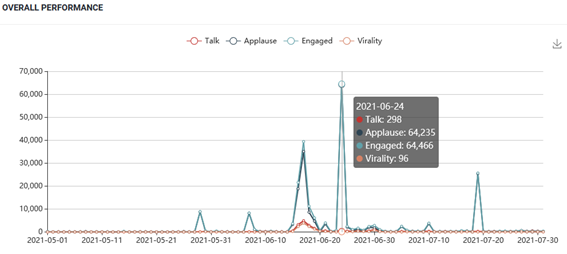

Saya juga memantau isu ini di media sosial menggunakan tool dari Socindex. Dalam periode dan kata kunci yang sama, saya mencatat ada 6.169 unggahan dibuat yang mendapat 201.748 suka, 33.393 talks replies and retweet), dan melibatkan 235.141 audiens. Angka-angka tersebut adalah kombinasi dari kedua kata kunci yang saya sebutkan sebelumnya.

Jika melihat linimasa di media sosial, tampak ada lonjakan volume di Twitter 24 Juni 2021. Pada tanggal ini ramai percakapan terkait boleh atau tidaknya membeli hewan qurban dengan paylater.

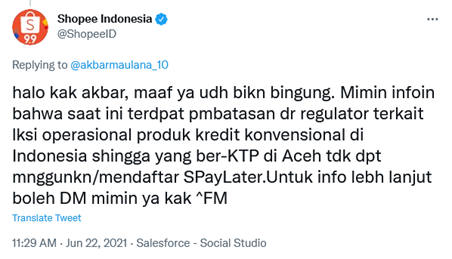

Selanjutnya, yang ramai dibicarakan adalah berita penutupan fitur Shopee Paylater untuk warga ber-KTP Aceh karena bertentangan dengan syariat setempat. Kebijakan itu sebenarnya sudah dirilis sejak 11 Juni 2021 oleh Shopee Indonesia. Namun, sebagian penggunanya di Aceh baru menyadari pada beberapa hari setelahnya saat akan menggunakan layanan Shopee Paylater. Topik terkait beli qurban dengan paylater dan layanan Shopee Paylater di Aceh berkontribusi pada tingginya pembicaraan terkait paylater di Twitter yang akhirnya membuat sebagian warganet bercerita tentang pengalaman menggunakan paylater.

Penutup

Tidak bisa dipungkiri kalau popularitas paylater semakin meningkat terutama selama pandemi karena masifnya belanja daring. Jumlah penyedia layanan juga kian beragam, mulai dari perusahaan fintech, marketplace, hingga Bank BUMN. Ceruk yang masih terbuka lebar ditambah semakin mengecilnya penyaluran kartu kredit menjadi alasan bagi bank untuk berekspansi ke kredit daring. Di sisi lain, konsumen juga dimudahkan penggunaan paylater yang syaratnya relatif lebih mudah. Kemudahan itu yang membuat konsumen terbuai, niat membeli produk yang tidak dibutuhkan malah jadi tumpukan utang yang menggunung. Gimana, mau coba paylater?

Artikel terkait: Hati-Hati! K-Popers Jadi Target Besar Bujuk Rayu Paylater