Pasal 50A UU P2SK: Jalan Keluar Fiskal atau Karpet Merah Dana Gelap?

Rancangan Undang-Undang (RUU) tentang Perubahan atas Undang-Undang Nomor 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan (P2SK) sebagai Undang-Undang baru resmi disahkan pada Rapat Paripurna DPR RI yang berlangsung pada Kamis, 4 Juni 2026. Dalam revisi tersebut, ada satu pasal yang menjadi landasan hukum pemerintah untuk memberikan perlindungan bagi para investor yang membeli surat utang khusus Patriot Bond dan Merah Putih Bond yang akan diterbitkan Badan Pengelola Investasi Daya Anagata Nusantara (Danantara).

Aturan itu termaktub dalam Pasal 50A yang mengatur tentang penerbitan surat utang oleh Danantara. Pasal tersebut melindungi investor yang membeli Patriot Bond dan Merah Putih Bond dari segala penuntutan, yang meliputi pidana umum, pidana khusus, pidana perpajakan, dan gugatan perdata.

Pasal 50A ayat (5) berbunyi, “Negara menjamin dan melindungi pembelian instrumen surat utang khusus sebagaimana dimaksud pada ayat (a) dari penuntutan secara pidana umum, pidana khusus termasuk di dalamnya pidana perpajakan, dan dari gugatan secara perdata.”

Selain itu, data dan informasi dari pembelian surat utang khusus tersebut tidak dapat dijadikan dasar pengenaan pajak dan tidak dapat dijadikan alat bukti hukum di pengadilan. Hal itu tercantum pada Pasal 50A ayat (6) yang berbunyi, “Data dan informasi dari kegiatan yang dilakukan sebagaimana dimaksud pada ayat (4) tidak dapat dijadikan dasar pengenaan pajak dan tidak dapat dijadikan bukti hukum di pengadilan.”

Di Pasal 50A ayat (8), investor juga diberi kebebasan untuk memindahtangankan dan menjaminkan surat utang khusus yang dimilikinya. Kemudian Pasal 50A ayat (9) menyebutkan cakupan calon investor Patriot Bond dan Merah Putih Bond termasuk wajib pajak yang telah mengikuti program pengampunan pajak (tax amnesty) maupun Program Pengungkapan Sukarela (PPS).

Pasal 50A Menyelinap Diam-Diam

Perubahan UU P2SK berlangsung dalam tiga tahap. Tahap penyusunan berlangsung dari 9 Agustus 2025 hingga 4 Februari 2026, tahap pembahasan selama 11 Februari 2026 hingga 3 Juni 2026, dan disahkan pada 4 Juni 2026. Revisi UU P2SK memakan waktu 10 bulan dari sejak awal penyusunan hingga pengesahannya.

Pada saat pembahasan UU P2SK dimulai pada Februari 2026, isu surat utang khusus Danantara sama sekali tidak muncul dalam diskusi publik. Pembahasan mengenai perubahan atas UU P2SK padaa saat itu menyoroti isu-isu lain seperti penambahan mandat Bank Indonesia untuk menciptakan lapangan kerja, penguatan LPS, pengaturan OJK, dan lainnya.

Menteri Keuangan (Menkeu), Purbaya Yudhi Sadewa pada saat penyerahan Daftar Inventarisasi Masalah (DIM) kepada DPR menegaskan bahwa perubahan UU P2SK bertujuan untuk menjaga kesenambungan kebijakan, memberikan kepastian hukum, serta memperkuat kejelasan pembagian peran dan kewenangan antarlembaga di sektor keuangan.

Besar kemungkinan Pasal 50A disisipkan ke dalam paket revisi UU P2SK yang mencakup perubahan-perubahan yang cukup substansial. Ada 17 poin perubahan, mulai dari penguatan LPS, OJK, Bank Indonesia, pengaturan aset kripto dan bursa mineral, penyehatan bank bermasalah, penanganan judi online, serta membuka jalan pembentukan Pusat Finansial Internasional Indonesia. Masuknya lembaga-lembaga besar dan isu-isu populer seperti kripto, judi online, serta perlindungan nasabah membuat media massa terfokus pada isu-isu tersebut.

Selama 9 Agustus 2025-04 Juni 2026, Openparliament.id mencatat ada 21 sidang untuk membahas perubahan UU P2SK, tetapi dengan dokumentasi yang tidak transparan. Tidak ada catatan rapat dan dokumen-dokumen yang dapat diakses publik sebelum hasilnya disahkan. Selama masa pembahasan 4 Februari 2026 hingga pengesahan 4 Juni 2026, terdapat 12 kali sidang. Sebanyak 4 kali rapat Panitia Kerja (Panja) DPR di antaranya dilakukan secara tertutup. Pembahasan revisi UU P2SK juga tidak menemukan pertentangan berarti dari berbagai fraksi yang ada di DPR.

Pasal 50A akhirnya lolos diam-diam. Tidak ada debat publik yang berarti, kisi-kisinya pun tidak muncul sejak awal. Perhatian media dan masyarakat lebih dahulu tertuju pada perubahan-perubahan besar lain yang juga ada dalam revisi UU P2SK. Alhasil, sorotan publik dan media terhadap pasal kontroversial ini baru muncul setelah aturan tersebut terlanjur disahkan.

Jalan Pintas Fiskal

Pasal 50A UU P2SK muncul dari urgensi pemerintah untuk melonggarkan ruang fiskal Indonesia yang sudah sesak. Program-program ambisius Presiden Prabowo, seperti Makan Bergizi Gratis (MBG), Koperasi Desa Merah Putih (KDMP), Program 3 Juta Rumah, berbagai Proyek Strategis Nasional (PSN), dan program-program lainnya membuat pemerintah harus memutar akal untuk mengejar likuiditas. Program MBG, misalnya, mendapatkan alokasi Anggaran Pendapatan dan Belanja Negara (APBN) Rp268 triliun yang dikelola oleh Badan Gizi Negara (BGN). Program Prabowo lainnya, KDMP, mendapatkan alokasi Rp34,57 triliun yang diambil sebesar 58,03% dari Dana Desa.

Program-program itu datang menghantam APBN yang ruangnya sudah terbatas sejak awal. Analisis NEXT Indonesia Center menunjukkan keseimbangan primer Indonesia (selisih antara pendapatan negara dan belanja di luar pembayaran bunga utang) masih diproyeksikan negatif pada 2025 dan 2026. Ini artinya, negara masih harus berutang untuk menutup pengeluarannya sendiri.

NEXT Indonesia Center juga menemukan bahwa struktur belanja APBN mulai bergeser ke arah yang kurang sehat. Porsi belanja modal, yang diartikan sebagai belanja untuk membangun infrastruktur, jalan, irigasi, fasilitas kesehatan, dan hal-hal lain untuk tujuan jangka panjang, terus menyusut. Dari 16,49% belanja pemerintah pusat pada 2017, terjun menjadi hanya 8,70% pada 2026. Angka itu menjadi yang terendah sejak tahun 2005.

Secara nominal, pemerintah juga memangkas anggaran belanja modal dari Rp428 triliun di tahun 2025 menjadi Rp274 triliun pada APBN 2026. Sementara itu, kewajiban pembayaran bunga utang negara justru membengkak hingga lebih dari dua kali lipat dari belanja modal.

Kondisi ini membuat APBN semakin terbebani pembayaran utang sehingga membatasi ruang untuk belanja produktif dan investasi jangka panjang. Situasi ini lantas menjadi konteks mengapa pemerintah mencari jalan pintas dengan mengeksplorasi sumber pembiayaan di luar jalur konvensional. Alhasil, Pasal 50A UU P2SK muncul sebagai salah satu instrumen yang digunakan pemerintah untuk membuka likuiditas itu.

Potensi Pencucian Uang

Direktur Ekonomi Center of Economic and Law Studies (CELIOS), Nailul Huda menilai penerbitan Patriot Bond dan Merah Putih Bond tak lepas dari kebutuhan pemerintah untuk mencari sumber pembiayaan baru di tengah sempitnya ruang fiskal. Ia berargumen pemerintah sedang berupaya menarik investor dengan menerbitkan instrumen investasi kebal hukum. Namun, langkah itu malah berpotensi memunculkan masalah baru.

Huda menyoroti aturan terkait transaksi pembelian surat utang khusus tidak dapat dijadikan bukti kejahatan. Dengan adanya hal tersebut, instrumen itu rawan digunakan oleh pelaku kejahatan keuangan untuk memutihkan hasil kejahatannya dan bahkan masih bisa menikmati bunga dari hasil pencucian uangnya.

Ia menilai adanya Pasal 50A UU P2SK berbenturan dengan hukum pemberantasan tindak pidana pencucian uang (TPPU). Menurutnya, UU No 8 Tahun 2010 tentang Pencegahan dan Pemberantasan TPPU mengatur bahwa pihak yang menempatkan maupun menerima dana yang berasal dari hasil tindak pidana dapat dijerat secara hukum. Disahkannya revisi UU P2SK ini berpotensi mengancam upaya penegakan hukum terhadap tindak pidana pencucian uang karena beleid tersebut malah memberikan perlindungan khusus terhadap dana yang ditempatkan dalam instrumen tersebut.

Selain itu, Huda mengkritik aspek perpajakan di mana data dan informasi pembelian Patriot Bond dan Merah Putih Bond tidak dapat dijadikan dasar untuk mengenakan pajak. Ia memiripkan aturan tersebut seperti tax amnesty jilid tiga. Bedanya, dana investor ditempatkan langsung ke instrumen Danantara, bukan di bank.

Di sisi lain, pemerintah membantah bahwa aturan tersebut memberikan kekebalan hukum secara menyeluruh. Menkeu Purbaya menegaskan perlindungan hukum bagi investor Patriot Bond dan Merah Putih Bond hanya berlaku untuk dana yang ditempatkan pada instrumen tersebut. Perlindungan itu tidak mencakup seluruh aset maupun kegiatan usaha investor. Purbaya mengatakan dana yang digunakan untuk membeli Patriot Bond tidak akan ditelusuri asal usulnya. Namun, kegiatan usaha atau aset lain milik investor tetap dapat diperiksa apabila ditemukan dugaan pelanggaran hukum. Perusahaan maupun aktivitas bisnis investor tidak memperoleh kekebalan hukum apabila ditemukan masalah perpajakan atau pelanggaran lainnya.

Risiko Tata Kelola Pajak

Direktur Eksekutif CELIOS, Bhima Yudhistira Adhinegara menilai bahwa Pasal 50A UU P2SK memunculkan risiko besar terhadap tata kelola keuangan dan reputasi Indonesia di mata investor global karena dapat menjadi tempat pencucian uang. Bhima berpendapat investor yang memegang prinsip Environmental, Social, dan Governance (ESG) malah tidak akan tertarik untuk membeli obligasi Danantara karena bertentangan dengan prinsip tata kelola yang baik, yang di dalamnya termasuk anti-pencucian uang lintas negara. Menurutnya, imunitas yang diberikan melalui aturan tersebut malah menimbulkan persepsi bahwa pemerintah justru melonggarkan standar penegakan hukum terhadap kejahatan keuangan dan memfasilitasi extraordinary crime dalam bentuk surat utang khusus, alih-alih memperkuat rule of law.

Bhima juga membantah anggapan bahwa pemerintah sebelumnya pernah memberi perlindungan hukum pada investor surat utang negara. Perlindungan yang dimaksud adalah jaminan yang diberikan negara untuk membayar bunga dan pokok utang terhadap investor yang membeli obligasi pemerintah itu. Hal itu diatur dalam UU No 24 Tahun 2002 tentang Surat Utang Negara. Sementara itu, perlindungan dalam Patriot Bond dan Merah Putih Bond berbentuk kekebalan hukum. Menurutnya, hal itu baru pertama kali muncul dalam revisi UU P2SK 2026.

Pengamat pajak dari Center for Indonesia Taxation Analysis (CITA), Fajry Akbar melihat Pasal 50A bersama Pasal 248A yang menjadi dasar hukum untuk pembentukan Pusat Finansial Internasional Indonesia (PFII). Pasal 248A ayat (6) menyebut, “Dalam rangka mencapai tujuan Pusat Finansial Internasional Indonesia sebagaimana dimaksud pada ayat (1), kegiatan usaha pada Pusat Finansial Internasional Indonesia diterapkan perlakuan perpajakan khusus, serta diberikan fasilitas perpajakan khusus dan fasilitas khusus lainnya.”

PFII ternyata juga menawarkan perlakuan perpajakan khusus. Fajry menilai kombinasi keduanya akan memungkinkan dana yang selama ini berada di luar sistem perpajakan, termasuk dana yang berasal dari tindak pidana, mendapatkan perlindungan hukum sekaligus insentif pajak.

Fajry berpendapat bahwa melalui produk hukum ini, negara sedang memberi perlakuan istimewa bagi kelompok tertentu. Keberadaan fasilitas pajak khusus ini berpotensi dimanfaatkan oleh kelompok berpenghasilan tinggi maupun konglomerat untuk mengurangi beban pajak mereka, sementara wajib pajak yang patuh tetap menanggung beban pajak secara normal. Ia menilai aturan tersebut menciptakan ketimpangan perlakuan antara para pemilik modal besar dengan masyarakat umum.

Pemantauan Media

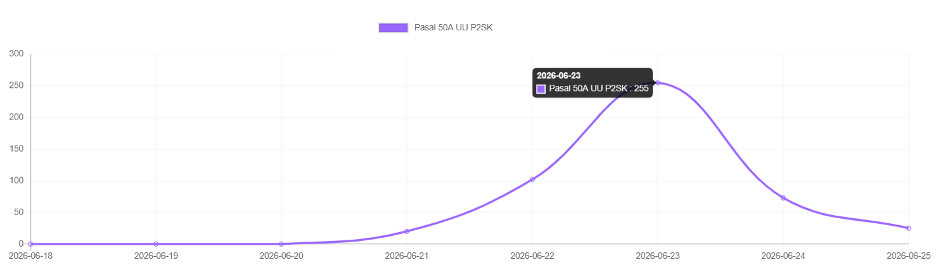

Grafik 1. Volume berita harian topik Pasal 50A UU P2SK periode 18-25 Juni 2026 (sumber: Newstensity)

Sorot media terhadap kontroversi Pasal 50A UU P2SK memuncak dalam waktu yang singkat. Newstensity mencatat, selama 18-25 Juni 2026 terdapat 475 berita untuk topik tersebut. Pemberitaan baru muncul di media pada 21 Juni 2026. Keesokan harinya jumlah berita melonjak dan mencapai puncaknya pada tanggal 23 Juni 2026 dengan 255 artikel dalam sehari. Setelah itu, pemberitaan langsung meredup. Dalam dua hari, volume sudah menyusut dan sudah melandai pada tanggal 25 Juni 2026.

Ditelaah lebih dalam, sudut pandang media lebih condong ke pemerintah. Jangkara menemukan 319 berita dengan nada pro terhadap isu tersebut. Berita-berita pro itu termasuk artikel yang mengabarkan tentang pengesahan, pembelaan untuk revisi Pasal 50A, dan sejenisnya. Sementara itu, ada 156 berita yang memuat kritik terhadap kekebalan hukum yang diberikan Pasal 50A UU P2SK terhadap investor. Kritik ini kerap disampaikan oleh pengamat ekonomi dan akademisi, khususnya dari CELIOS.

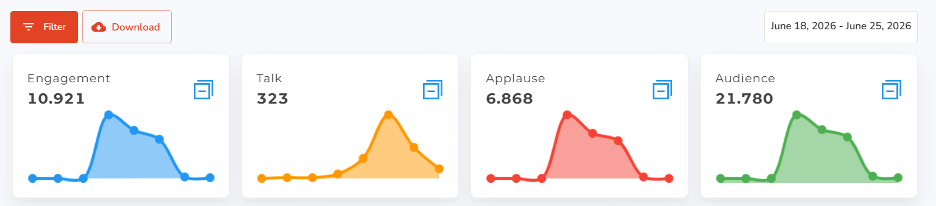

Grafik 2. Statistik keyword “patriot bond” di X periode 18-25 Juni 2026 (sumber: Socindex)

Di media sosial X, pencarian Socindex terkait pembicaraan tentang Pasal 50A UU P2SK direpresentasikan melalui penanaman filter dengan keyword “patriot bond”. Selama 18-25 Juni 2026, percakapan yang mengandung keyword “patriot bond” memicu 201 pengguna membuat 279 unggahan di X. Unggahan tersebut menghasilkan total engagement 10.921 dengan jangkauan audiens mencapai 21.780 akun. Dari total interaksi itu, applause berupa likes mendominasi dengan 6.868 likes dengan percakapan langsung (talk) tercatat 323.

Percakapan terkait topik tersebut tidak dibicarakan secara masif. Pola perbincangan yang cepat naik dan turun dengan volume kecil ini menandakan bahwa isu yang memiliki dampak yang relatif besar belum tentu mampu menahan perhatian publik. Terlebih, dampak isu ini susah dirasakan secara langsung oleh masyarakat.

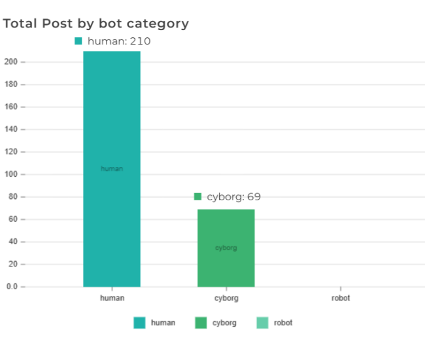

Grafik 3. Bot score keyword “patriot bond” di X periode 18-25 Juni 2026 (sumber: Socindex)

Dari sampel 279 unggahan, mayoritas percakapan dilakukan secara organik. Sebanyak 210 unggahan dikategorikan sebagai human atauberasal dari akun manusia asli. Sementara itu, 69 sisanya masuk kategori cyborg, yakni akun yang menggabungkan aktivitas manusia dan otomasi. Tidak ada unggahan yang dikategorikan sebagai bot murni.

Meskipun tidak banyak, unggahan human yang lebih besar menunjukkan bahwa percakapan soal “patriot bond” berkembang secara organik. Percakapan yang berlangsung cukup steril dari bot ini mengindikasikan bahwa keresahan publik terhadap pasal ini adalah suatu hal yang nyata dan bukan merupakan rekayasa.

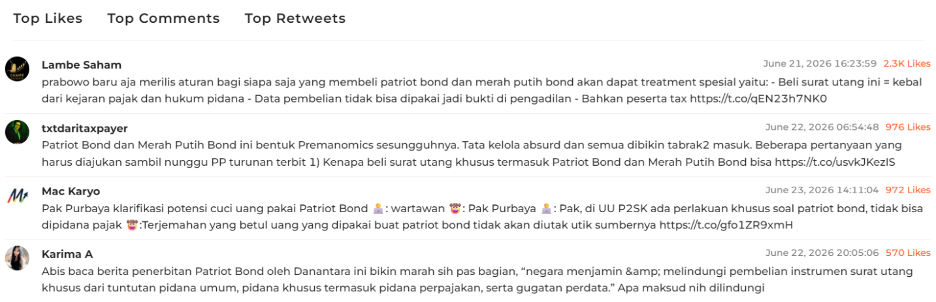

Grafik 4. Top tweet keyword “patriot bond” di X periode 18-25 Juni 2026 (sumber: Socindex)

Top tweet percakapan dengan keyword “patriot bond” di X mencerminkan keresahan publik. Unggahan dengan likes terbanyak datang dari akun Lambe Saham pada 21 Juni 2026 yang merangkum isi Pasal 50A secara sederhana dan menyentuh 2.300 likes. Akun txtdaritaxpayer secara keras menyebut Patriot Bond sebagai “Premanomics”.

Ada pula Mac Karyo yang mengunggah respons Menkeu Purbaya yang mengklarifikasi bahwa dana untuk membeli Patriot Bond tidak akan ditelusuri asal-usulnya. Kemudian, Karima A mengungkapkan kemarahannya setelah membaca langsung bunyi pasal tersebut dan mempertanyakan perlindungan negara terhadap investor instrumen tersebut.

Kesimpulan

Ada dua masalah mendasar terkait kemunculan Pasal 50A UU P2SK. Pertama, pasal ini lahir dari kondisi fiskal yang semakin sempit. Kedua, pasal ini berpotensi membuka celah bagi dana ilegal untuk mendapatkan perlindungan hukum sekaligus fasilitas pajak, tanpa dapat disentuh oleh aparat penegak hukum maupun otoritas pajak. Sayangnya, pembahasan publik mengenai aturan ini datang terlambat. Pemerintah dan legislatif terkesan merumuskannya dengan sembunyi-sembunyi agar tidak diketahui masyarakat. Terlebih, pembahasan beleid yang dilakukan secara cepat dan tidak transparan ini bukan yang kali pertama. Pada akhirnya, publik patut bertanya: apakah negara sedang membangun sistem yang berkeadilan atau malah makin memfasilitasi segelintir pihak yang selama ini luput dari hukum?